Правила страхования ОСАГО для юридических лиц

ОСАГО для компаний обходится дешевле, чем для обычных граждан и оформляется на каждую машину отдельно, а не на весь автопарк, который числится на балансе.

Соответственно страховка всегда покупается на неограниченное количество водителей. Единственное требование: все они должны быть в штате компании-страхователя.

Обратите внимание

В данной статье мы расскажем про ОСАГО для юридических лиц, как делается страхование и расчет, а также можно ли оформить электронный полис.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 653-52-46 Москва

Правила и особенности страхования

Главные особенности страхования юрлиц:

Законодательством регулируется порядок заключения и расторжения договора ОСАГО, подсчета страховой премии, суммы выплаты, правила поведения сразу после ДТП и набор документов для подачи заявления на получение возмещения.

Владельцы корпоративного ОСАГО также вправе претендовать на прямое урегулирование убытков по ст. 14.1 закона «Об ОСАГО», если в аварии не было пострадавших, все водители застрахованы и их не менее двух человек.

Доступна им и схема оформления ДТП по стандартам Европротокола, т.е. без привлечения ДПС, но с заполнением извещения о ДТП. В этом случае также можно претендовать на выплату до 100 тыс. рублей (с исключениями для столицы, Санкт-Петербурга, Московской и Ленинградской области, где при наличии записи с камер возможны более высокие выплаты для покрытия ущерба).

Размер выплат для ОСАГО у юрлиц такой же, как и у граждан: до 400 тыс. рублей в случае причинения вреда имуществу, и до 500 тыс.

рублей – здоровью и жизни других людей (водителей, пассажиров, пешеходов) согласно ст. 7 ФЗ №40. Лимит выплат по таким договорам определяется индивидуально.

Это позволяет не переоформлять полис после каждого ДТП с участием машин автопарка, в связи с тем, что страховая сумма исчерпана.

Стоимость

Базовая ставка

Для расчета страховой премии ОСАГО в 2019 году берут базовую ставку 2746 — 4942 рублей для легковых автомобилей, согласно Указанию Банка России от 04.12.2018 N 5000-У.

Если машина используется как такси, то ставка составит 4110 — 7399 рублей (о том, как правильно оформить полис ОСАГО для такси, можно узнать в этом материале).

Для владельцев грузовиков тариф предусмотрен на уровне 2807 — 5053 рублей (до 16 тонн), а для автобусов до 16 мест – 2246 — 4044 рублей (о полисе ОСАГО на грузовой автомобиль можно узнать тут). Все эти показатели утверждаются государством и периодически пересматриваются.

Базовый тариф умножается на целый ряд поправочных коэффициентов, без которых невозможно получить окончательный размер страховой премии по ОСАГО. К ним относятся региональный, сезонный, коэффициент мощности, КБМ или бонус-малус и пр. Для разной категории машин тариф может существенно отличаться. Поэтому все подсчеты производятся по каждому объекту индивидуально.

Расчет

Расчет ОСАГО для юридических лиц производится по формуле:

Цена полиса = ТБ х КТ х КБМ х КО х КМ х КС х КН, где:

- ТБ – базовая ставка;

- КТ – регион использования машины;

- КБМ – бонус-малус;

- КО – коэффициент количества водителей (1,87);

- КМ – показатель мощности;

- КС – период использования автомобиля (сезона);

- КН – коэффициент нарушений.

Можно использовать и онлайн калькуляторы на сайтах страховщиков, чтобы упростить подсчет тарифа. В этом случае в алгоритм расчета будут изначально заложены все нужные ставки коэффициентов.

Регион при страховании определяется по каждому автомобилю в зависимости от места его регистрации. Его размер может быть минимальным (например, в Мордовии он на уровне 0,8-1,5 и максимальным – в Москве до 2). Подробнее о том, можно ли застраховать машину в другом регионе и как это сделать, можно узнать в этом материале.

Есть некоторая особенность и относительно определения бонуса-малуса – его показатель определяется на основании сведений о страхователе. Чем больше аварий было в течение года, тем выше будет этот показатель. Если вы страхуетесь впервые, то размер коэффициента составит 2,45.

Чем мощнее двигатель автомобиля, тем выше будет коэффициент мощности, который также влияет на цену. К примеру, за управление автомобилем мощностью более 150 лошадиных сил установят самый высокий коэффициент 1,6. Поскольку при страховании ОСАГО юрлиц всегда предусматривается неограниченное количество водителей, то соответственно устанавливается повышенный коэффициент 1,87.

Коэффициент нарушений используется довольно редко и только в том случае, если были замечены страховые махинации в прошлом, например, умышленное ДТП для получения выплаты.

Поскольку каждая машина по ОСАГО страхуется отдельно, то и скидки возможны только за безубыточную езду. Средняя стоимость одного полиса для юрлиц составляет 8-15 тыс. рублей в год.

Необходимые документы, чтобы оформить договор

Для юрлиц предусмотрена своя процедура оформления договора ОСАГО.

Необходимо предъявить следующие документы:

- свидетельство о регистрации юрлица;

- ИНН;

- доверенность от руководителя на покупку ОСАГО и копия паспорта (о нюансах составления доверенности на получение страховки и на управление автомобилем можно узнать в этом материале);

- диагностическую карту на каждую машину, если она старше трех лет (о том нужна ли диагностическая карта для оформления полиса ОСАГО и как ее получить, можно узнать в этом материале);

- документы на все машины (ПТС и пр.);

- правоустанавливающие документы на авто (договор покупки, лизинга и пр.);

- старые полисы ОСАГО (если оформлялись).

Подробнее о том, какие документы нужны для оформления страховки по ОСАГО, можно узнать в этом материале.

Страховщик изучит все документы и предложит представителю компании заполнить заявление на страхование. В этом документе подробно описываются все технические параметры автомобиля, возраст, стаж водителя, а также указывается, сколько лиц будет допущено к управлению.

Бланк заявления используется тот же, что и для физлиц. Просто в графе «Транспортное средство» нужно указать в графе «Собственник» не свой адрес и контакты, а ИНН юридического лица и номер свидетельство о госрегистрации.

Важно

Обязательное требование при заполнении заявления: указание номера талона техосмотра (если автомобиль не новый) и дата прохождения проверки. В третьем пункте заявления нужно указать полный список водителей, серию и номер их водительских удостоверений, стаж, количество страховых событий в прошлом, класс бонус-малуса.

На изучение всех документов у страховщика может уйти довольно много времени, особенно, если автопарк большой. При заключении договора страховщик вправе осмотреть машины по месту нахождения юрлица.

Подробнее о том, как заполнить бланк полиса ОСАГО, можно узнать тут.

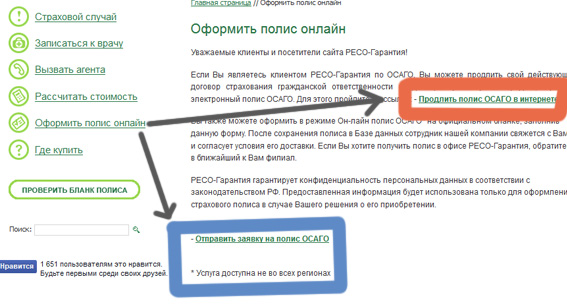

Электронный полис

Для компаний также есть возможность оформления полиса онлайн. Для этого необходимо, чтобы представитель страхователя зарегистрировался на сайте выбранной страховой компании. Получив доступ в свой личный кабинет, вы увидите возможность выбора: купить полис как юрлицо или как физлицо. Нужно отметить галочку напротив правильного ответа.

Инструкция для покупки полиса онлайн:

В онлайн калькуляторе нужно будет ввести данные о регионе регистрации собственника, марке, модели транспорта, мощность двигателя, дату начала действия страхового полиса. Обязательно указывается и количество водителей, а также реквизиты собственника.

Корпоративный е-ОСАГО, распечатанный на принтере, имеет такую же силу, что и бумажная страховка на бланке строгой отчетности.

ДПС проверяют подлинность на сайте РСА и в других базах. Оформить страховку можно на срок не менее полугода (более детально о сроках ОСАГО можно узнать тут). Оплатить весь договор ОСАГО можно одним платежом банковской картой, а на многих сайтах еще и электронной валютой.

В каких компаниях можно сделать?

Купить полис на сайте можно во многих компаниях. С 2017 года всех участников рынка ОСАГО обязали предоставлять автовладельцам возможность оформления полиса онлайн.

Список компаний-членов РСА, которые торгуют е-ОСАГО есть на сайте РСА. В число лидеров входят:

- «Ингосстрах».

- «Росгосстрах».

- «Ренессанс страхование».

- «ВСК».

- «АльфаСтрахование».

- «Зетта страхование».

- И многие другие.

Если автомобиль компании остановит ДПС, то по закону у водителя должна быть страховка ОСАГО в электронном или бумажном виде. Штраф положен в том случае, если компания не оформила ОСАГО или машиной управляло лицо, которое не было вписано в страховку.

Протокол выписывается на водителя и ему необходимо будет уплатить штраф 500 рублей, если страховка забыта или 800 рублей, если не оформлена. Однако он всегда может взыскать размер штрафных санкций со своего работодателя через суд, если он отказывает возмещать его добровольно.

Страховые выплаты

Если водитель компании попадает в ДТП, то он должен вести себя так же как и обычный автовладелец. В его обязанности входит извещение страховщика об аварии, заполнение Извещения либо вызов ДПС на место происшествия. Нельзя менять расположение машины до того, как не будет составлена справка или схема ДТП.

Когда ущерб невелик, жертв нет и конфликта с другим участником не возникло, можно оформить ДТП Извещением и не вызывать ДПС. В этом случае пострадавшие в аварии могут компенсировать ущерб на сумму до 100 тыс. рублей.

- Скачать бланк Извещения о ДТП

- Скачать образец заполненного Извещения о ДТП

При серьезном ущербе всегда вызываются сотрудники дорожной службы, которые составляют справку о ДТП, протокол об административном правонарушении. Пострадавший подает заявление на выплату в течение 5-ти дней вместе с подтверждающими факт аварии документами.

С 2017 года порядок компенсации убытков по ОСАГО был изменен в том числе и для юрлиц. Сейчас львиная часть всех выплат переводится на счет СТО, а не перечисляются на счет пострадавших в аварии.

Исключения только в случае полной гибели машины, когда она уже не может быть восстановлена после ремонта либо если авария произошла далеко за городом, а рядом нет СТО.

Выплаты происходят после изучения всех документов потерпевшего, подготовки акта осмотра и заключения технического эксперта о размере ущерба. Срок для принятия решения страховщиком установлен законом не более 20 дней.

Расходы на восстановительный ремонт определяются при помощи Единой методики, которая разработана Банком России и применяется всеми экспертами и страховщиками. Восстановительный ремонт не может длиться более месяца. При затягивании сроков клиенты могут подготовить претензию к страховщику, а потом обратиться в суд.

Заключение

Юридические лица часто владеют большим автопарком. Помимо обычных легковых автомобилей в парк могут входить и спецтехника, а также грузовой транспорт. Если у компании представительства в разных регионах, то это еще и машины с разной регистрацией. Полис ОСАГО нужно покупать для водителей каждого корпоративного автомобиля, ведь таковы требования законодательства.

Для заключения договора нужно собрать внушительный пакет документов и обратиться в страховую компанию. Приобрести полис можно и на сайте многих страховщиков — это существенно экономит время и в будущем, вы легко сможете его продлить или внести изменения в количество водителей, а лучше покупать полис без ограничений.

Для решения вашей проблемы ПРЯМО СЕЙЧАС получите бесплатную ЮРИДИЧЕСКУЮ консультацию:

+7 (499) 653-52-46 Москва

Осаго для юридических лиц 2019 — особенности, нюансы и все что нужно знать

Страховка ОСАГО необходима не только частным, но и юридическим лицам. У большинства фирм имеется свой автотранспорт, а без полиса выехать на дорогу невозможно. ОСАГО для юрлиц немного отличается от полиса для частных лиц. Далее в статье расскажем об особенностях автострахования для организаций.

Особенности страхования ОСАГО для юрлиц

Согласно ФЗ — №40, каждый водитель ТС, садясь за руль своего авто, обязан предварительно приобрести полис ОСАГО, который защищает финансовые интересы водителя, виновного в ДТП. И если водители частного автотранспорта могут самостоятельно обратиться в страховую компанию, то процедура оформления полиса ОСАГО у организаций отличается почти во всех пунктах.

Кто считается страхователем?

Страхователем в данном случае выступает не водитель, а юридическое лицо. Все договоры со страховой компанией заключает директор организации или уполномоченный сотрудник, исполняющий свои функции по доверенности или внутреннему приказу компании.

Водители

К управлению ТС организации допускаются только штатные сотрудники, поэтому договор заключается для неограниченного числа лиц, допущенных к управлению автотранспортом.

Это означает, что за руль авто вправе сесть любой штатный служащий компании на основании разрешения, например, путевого листа.

Водителям же предоставляется выбор: приобрести договор с ограничениями либо сделать безлимитную страховку, заплатив за неё чуть большую сумму.

Транспорт

Приобрести договор ОСАГО можно на следующие виды транспорта:

- автобус;

- легковой автомобиль;

- грузовые машины;

- спецтехника.

Скидки

Согласно закону, застрахованный водитель за безаварийный год вправе получить скидку на полис в размере 5%. Этот бонус закрепляется за водителем и является актуальным при страховании любого вида автотранспорта.

У юрлиц бонусная система несколько отличается. Организация также вправе получать скидки, однако закрепляются они за ТС. Следовательно, вместе с новым авто страховая история начинается сначала.

Процедура оформления договора ОСАГО

Водитель частного авто может посетить офис страховщика, предоставить документы на авто, паспорт, права и купить страховку ОСАГО. Процедура оформления для юрлиц немного отличается.

Представитель компании обращается в страховой офис с пакетом всех документов. Если нужно оформить договор на несколько ТС, то дополнительно подготавливается перечень машин, подлежащих страхованию.

На основании этих документов сотрудник страховой организации составляет договор, в котором прописывается страховая премия и указываются сроки оплаты. Кроме того, выписывается счёт на оплату.

Получив договор и счёт на оплату, страхователь осуществляет оплату услуг страхования. Полисы ОСАГО представитель компании получит только после того, как денежные средства появятся на счёте страховой компании. Также необходимо учитывать, что компании государственного уровня, кроме договора, счёта и полиса просят выписать счёт-фактуру и акт произведённых работ.

Выплаты

Выплаты компенсации ранее перечислялись на счёт компании. Но с 2017 года вступили в силу изменения, связанные с созданием единой системы для урегулирования убытков.

Теперь водителям не будут выдавать деньги на ремонт. Страховая компания будет оплачивать ремонтные работы, перечисляя средства в размере компенсации сразу на счёт автосервисов.

Документы для оформления ОСАГО

Полный перечень документов указан в правилах обязательного страхования.

Организация для получения полиса ОСАГО обязана подготовить:

- паспорт транспортно средства;

- реквизиты организации;

- свидетельство о регистрации авто;

- диагностическую карту на каждую единицу техники;

- ИНН компании;

- Свидетельство о регистрации юрлица;

- Доверенность, если страхователем выступает служащий компании;

Заявление на страхование

Сотрудники страховых компаний могут самостоятельно заполнить бланк заявления и затем предоставить организации на подпись. Это особенно актуально, если страхованию подлежит большой автопарк или юрлицо является VIP клиентом.

Оформление ОСАГО онлайн

Воспользоваться услугами страхования в онлайн режиме могут также и юридические лица. Электронный полис подходит больше тем организациям, которым страховка нужна только для отчётности.

Порядок оформления электронного полиса:

Базовые тарифы по ОСАГО

Расчёт страховой премии производится на базе принятых тарифов. В ценовой линейке имеются базовые и поправочные тарифы. Поправочные тарифы меняются в зависимости от условий страхования, а вот базовые строго фиксированы и считаются едиными для всех, независимо от региона РФ, в котором оформляется полис.

Государство установило наибольшие и наименьшие показатели базовой ставки. Страховая компания вправе самостоятельно принимать решение о том, какую ставку брать за основу при оформлении договора.

Таблица базовых ставок:

Виды ТС минимальная базовая ставка Максимальная базовая ставка Легковые машины 2573 р. 3087 р. ТС категории «А» 867 р. 1579 р. Грузовики до 16 т 3509 р. 4211 р. Грузовой транспорт массой более 16 т 5284 р. 6341р. ТС категории «Д» до 16 мест 2808 р. 3370 р. ТС категории «Д» свыше 16 мест 3509 р. 4211 р. Трамваи 1751 р. 2101 р. Троллейбусы 2808 р. 3370 р. Спецтехника (трактора, самоходная техника) 1124 р. 1579 р.

Расчёт ОСАГО для юрлиц

Сегодня сделать расчёт ОСАГО для юрлиц очень просто, достаточно применить специальный калькулятор, который имеется на главной странице РСА. Данная организация следит за тем, чтобы страховые компании грамотно оформляли договора и корректно пользовались базовыми тарифами.

Произвести расчёт стоимости договора ОСАГО можно и самостоятельно, если правильно использовать действующие тарифы. Для расчёта берётся простая формула:

Страховая премия = БТ*КТ*КМБ*КО*КМ*КПр, где

- БТ — базовый тариф;

- КТ — показатель, определяющийся исходя из регистрации владельца автомобиля;

- КМБ — скидка;

- КО – стаж и возраст водителя;

- КМ – мощность авто (применяется только для легковых машин);

- КПр (применяется для грузовиков с прицепом).

Если информация о скидке отсутствуют на сайте и в полисе, то можно отправить запрос в РСА и в течение нескольких минут получить ответ на запрос.

Минимальный срок ОСАГО для юрлиц составляет 1 год. Если в течение этого года не происходило никаких ДТП и выплаты ОСАГО юрлицам не осуществлялись, то при последующем оформлении полиса начисляется скидка.

Штраф за отсутствие полиса ОСАГО

Закон обязывает каждого автовладельца приобрести договор ОСАГО и только потом браться за управление автотранспортом.

Государством установлено 2 вида штрафов:

- 500 рублей: взимается, если автомобиль вообще не застрахован.

- 800 рублей: предусмотрен при управлении ТС с просроченным договором ОСАГО.

Итак, полис ОСАГО — это важный документ для юрлиц, которые используют различные виды автотранспорта. Оформить ОСАГО для организации немного сложнее, чем для физлица.

Помимо того, существует ряд особенностей в порядке проведения процедуры и использовании страховки. Важно знать формулы расчёта и собрать необходимый пакет документов.

Зато есть положительный момент: ОСАГО для юрлиц может существенно снизить расходы при ДТП.

Осаго для юридических лиц: расчет, особенности, документы

Обязательное страхование автогражданской ответственности – это один из видов страхования, который гарантирует возмещение вреда имуществу или лицам в результате какого-либо ДТП.

Автомобиль является одним из средств, представляющим опасность, поэтому лица, управляющие автомобилем обязаны в соответствии с законодательством должны быть застрахованы.

Совет

Это обязательное страхование относится ко всем автовладельцам: как к физическим, так и юридическим лицам. Закон об ОСАГО действует уже достаточно длительный период, при этом до сих пор вносятся изменения и дополнения, основанных на добросовестности сторон страхования.

Юридические лица, имеющие на балансе автотранспортные средства, несут ответственность перед третьими лицами за причинение вреда. Рассмотрим вопросы страхования по отношению к юридическим лицам.

Нормативное регулирование ОСАГО

Особенности ОСАГО для юридических лиц

С момента начала действия закона «Об ОСАГО» не было особых различий между страхованием юридическими и физическими лицами, которые равны перед требованием сотрудника ГИБДД о предъявлении полиса ОСАГО. На сегодняшний день закон дополняется новыми распоряжениями, указаниями, рекомендациями и т.д., которые определяют особенности страхования, регулирование споров и т.д., касающиеся юридических лиц.

На общих основаниях ОСАГО базируется на таких принципах:

- повышение безопасности движения

- обязательность страхования и недопустимость неисполнения этой гражданской обязанности

- гарантированность возмещения вреда

Регулирование ОСАГО осуществляется Банком России, разрабатывающего нормативную документацию, которая основывается на не ущемлении прав всех сторон страхования. Также Банк России на официальном сайте публикует страховые компании, у которых имеется лицензия на осуществление ОСАГО.

Особенностью ОСАГО для юридических лиц является то, что автотранспортное средство может быть использовано несколькими водителями, которые имеют разный стаж вождения и осуществляемая деятельность с использованием этого автомобиля, поэтому каждая страховая компания может устанавливать свои правила, но без ущемления прав автовладельцев. Обязательно должна быть оформлена страховка на каждую имеющуюся и используемую единицу транспортного средства.

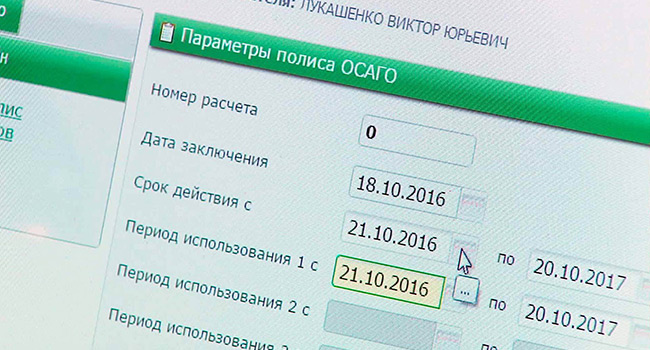

Полис ОСАГО для юридических лиц может быть оформлен на срок 1 год, но не менее 6 месяцев.

Еще одной особенностью является то, что юридические лица вправе осуществлять ОСАГО через систему тендеров, что дает им возможность получить дополнительные скидки, льготы и гарантии в пределах установленного нормативного регулирования.

Динамика численности страховых компаний подтверждает непрерывное снижение показателей рентабельности страхового бизнеса.

Первый вице-президент ООО «Росгосстрах» Д. Маркаров

Читайте также статью => Объект налогообложения по налогу на прибыль организаций в 2018 году.

Документы, предоставляемые юридическими лицами для ОСАГО

Юридическим лицам необходимо предоставить следующие документы:

Базовые показатели для расчета страховой премии по ОСАГО для юридических лиц

При расчете стоимости полиса необходимо учесть:

- тип ТС

- мощность двигателя

- год выпуска

- регион (город) регистрации ТС

Данные водителей юридического лица не учитываются, так как страховка оформляется на неограниченный круг водителей, имеющих на это право.

Полную информацию о юридическом лице страховая компания может получить из ЕГРЮЛ: точное наименование, ОГРН, ИНН, адрес, данные о регистрации.

Расчет страховой премии

Основная формула, применяемая в отношении ТС (зарегистрированных на территории РФ) юридических лиц:

Т = ТБ * КТ * КБМ * КО * КС * КН * КПр

где: КО = 1,8 (для юр.лиц)

Все коэффициенты определяются Указанием Банка России от 19.09.2014 N 3384-У

Пример расчета страховой премии

Юридическое лицо страхует легковой автомобиль:

ТБ = 3000 руб. (страховщики устанавливают базовый тариф и размер его предоставляют в ЦБ РФ и РСА, чтобы не допускать дискриминации автовладельцев)

КТ = 1,8 (территория эксплуатации – Уфа, этот показатель может ежегодно меняться в зависимости от среднестатистического количества совершенных ДТП)

КБМ = 0,95 (коэффициент бонус-малус за безаварийную езду)

КО = 1,8 (для юридических лиц)

КВС = 1,0 (коэффициент возраста и стажа)

КМ = 1,1 (коэффициент мощности двигателя: свыше 70 до 100 вкл.)

КПр = 1,0 (при наличии прицепа)

КС = 0,7 (срок использования – 6 месяцев)

Размер страховой премии составит:

Т = 3000 * 1,8 * 0,95 * 1,8 * 1,0 * 1,1 * 1,0 * 0,7 = 7110,18 руб.

Документы, получаемые страхователем

- полис ОСАГО, являющийся бланком строгой отчетности, но при утере полиса, его дубликат выдается бесплатно

- квитанция об оплате страховой премии

- 2 экземпляра извещения о ДТП

- правила страхования

- адреса представительств страховой компании

Электронный полис ОСАГО

Уже второй год предоставляется возможность автовладельцам приобрести полис ОСАГО в электронной форме, что упрощает оформление.

При оформлении онлайн можно выбрать наиболее выгодный вариант через онлайн-калькулятор, зайдя на официальный сайт страховой компании.

Для начала оформления необходимо пройти регистрацию в личном кабинете на сайте страховщика, подготовить скан-копии документов (тех же, что и при личном посещении компании, которые нужно будет прикрепить вложением при отправке запроса) и точно внести данные.

Полис ОСАГО необходимо оформлять на каждую единицу ТС отдельно.

При получении расчета страховой премии страхователь (если его устраивает рассчитанная сумма, в другом случае он может запросить подробный расчет) оплачивает назначенную сумму любым удобным для него способом:

- банковским или почтовым переводом

- банковской картой

- электронным платежом

По результатам оплаты оформляется полис, который можно: распечатать из личного кабинета (распечатанный на принтере полис имеет такую же силу и при возникновении сомнений со стороны ДПС, его подлинность можно проверить на сайте РСА), забрать в офисе страховой компании или заказать доставку.

Несоблюдение закона об ОСАГО

Ст. 12.37 КоАП предусматривает административное наказание в виде штрафа в размере:

500 руб. – нарушение предусмотренных полисом данных

800 руб. – неисполнение обязанности ОСАГО (отсутствие полиса)

Также при заключении договора и оформления полиса ОСАГО в новой страховой компании необходимо предоставить информацию о произведенных выплатах в ходе действия предыдущей страховки.

Каждого нового клиента страховщик проверяет по АИС РСА, где отражается вся информация.

При выяснении о сокрытии информации у некоторых компаний существуют прописанные штрафные санкции, которые могут быть установлены компанией, так как этот вопрос не действует на уровне административных правонарушений.

Ошибка страховщиков

Могут ли страховые компании отказаться от заключения договора ОСАГО?

Закон об ОСАГО подразумевает публичность договора, то есть каждый автовладелец должен застраховать свою ответственность перед третьими лицами и имеет право выбора страховой компании. Поэтому необходим обоснованный отказ страховщика. С отказом (в качестве доказательства могут служить видео и аудио записи переговоров) страхователь может обратиться в суд.

Читайте также статью => Компенсация ОСАГО инвалидам.

Ответы на распространенные вопросы

Вопрос №1: Есть ли защита страхователя от действий недобросовестного страховщика?

Ответ: Защитой сторон ОСАГО занимается РСА, который рассматривает жалобы на страховщиков, а также рассчитывает компенсационные выплаты в случае банкротства страховщика на основании решения суда и предоставления всех документов (т.к. РСА – не является правопреемником банкрота).

Вопрос №2: Организация приобрела новый автомобиль. Есть ли неободимость проходить технический осмотр?

Ответ: Автомобили, имеющие разрешенную максимальную массу до 3,5 тонн не проходят тех. осмотр в течение 3 лет, в том числе год выпуска.

Оцените качество статьи. Мы хотим стать лучше для вас:

Осаго для юридических лиц: особенности

Оформлять страховые полисы должны не только простые автолюбители, но и организации, имеющие обширные автопарки. Чем полезно ОСАГО для юридических лиц? Страхование позволяет возместить ущерб от аварии пострадавшим людям и их автомобилям.

Процесс оформления полиса имеет свои особенности. В данном случае страхуется не сам транспорт, а ответственность его владельца перед водителями и пассажирами, которые рискуют стать пострадавшими в результате попадания в ДТП.

Особенности в оформлении ОСАГО для юридических лиц

Страхование осуществляется с учетом ряда особых требований. Если на балансе предприятия или фирмы числится несколько автомобилей, то ОСАГО должно отдельно оформляться на каждый вид транспортных средств. Пусть даже ТС находится не в собственности, а эксплуатируется на правах аренды.

Страховщики специально готовят коммерческое предложение по ОСАГО для юрлиц, предлагая множество преимуществ оформления полиса именно в их компании. Среди них выделяются: предоставление льготного техобслуживания и возможность прохождения срочного техосмотра.

Приобретая ОСАГО, юрлица могут получить существенную выгоду:

Главные особенности страхования ОСАГО для предприятий и организаций заключаются в предоставлении каждому из корпоративных клиентов индивидуальных условий.

Перечислим, каких именно:

- базовая ставка пониженная;

- управлять ТС смогут все сотрудники предприятия или организации, имеющие водительские права;

- на стоимость страховки стаж вождения и возраст водителя никак не повлияют;

- территориальный повышающий коэффициент будет рассчитываться либо по месту регистрации предприятия, либо самого транспорта (последний вариант очень удобен, если у компании несколько автопарков в разных городах и субъектах РФ);

- предприятие имеет право становиться потерпевшей стороной в результате ДТП с возможностью получения компенсации на восстановление авто;

- возможно застраховать грузовые машины, сельскохозяйственную и строительную спецтехнику, рейсовые и городские автобусы;

- на прицепы автогражданка оформляется отдельно от самих автомобилей, поскольку они более габаритные, чем у легковушек;

- КБМ будет закреплен за определенным транспортным средством.

Если после столкновения на дороге машины получили повреждения незначительные, то можно оформить ДТП по европротоколу путем заполнения бланка извещения. Сотрудников ГИБДД вызывать на место аварии не потребуется. Предприятие сможет получить компенсацию в размере 100 тыс.

рублей. В мегаполисах, где вдоль улиц установлены камеры видеонаблюдения, величина возмещающих выплат возрастет в четыре раза. 400 тысяч руб.

страхователи получат, если пострадало имущество, и 500 тысяч, если участники ДТП — пешеходы, пассажиры, водители -получили увечья и травмы.

Заключение договора

В документе стороны обязательно прописывают все условия обязательного страхования. Можно добавить пункт о правилах расторжения соглашения с подробным описанием всех нюансов.

Право на оформление полиса ОСАГО имеет руководитель фирмы или его представитель по ген. доверенности. Понадобится собрать бумаги о статусе самого юрлица и всех принадлежащих ему транспортных средствах.

После тщательной проверки представленной корпоративным клиентом документации сотрудник компании страховщика предлагает заполнить бланк заявления. Правила внесения информации такие же, как и для физических лиц, единственное, в графе сведений о собственнике указывается ИНН и номер документа о государственной регистрации.

Обратите внимание

Если машина старая, то обязательно указывается наличие техосмотра и дата его прохождения в сервисе.

При наличии обширного автопарка или нескольких на изучение всех бумаг понадобится время. Перед подписанием договора представитель страховщика может посетить предприятие с целью проведения осмотра ТС.

Формирование стоимости

По закону страховые фирмы должны вести расчеты страховой премии по единым, установленным Центробанком, тарифам. Повышающие коэффициенты применяются одинаковые, как для физических, так и юрлиц.

Базовые ставки немного ниже: минимальная — 2 573 руб., максимальная — 3 087. Выбирать, какую величину в этом диапазоне использовать, предстоит самому страховщику.

Величина премии утверждается по внутреннему регламенту, затем данные направляются в Союз автостраховщиков и Центробанк России.

Тарификация для каждого типа ТС устанавливается отдельно:

- от 867 до 1529 рублей – для мотосредств;

- от 2573 до 3087 рублей – легковые автомобили;

- от 3509 до 4211 рублей – разные виды грузового транспорта.

Учитывается и способ эксплуатации авто. Например, если компания оказывает услуги такси, занимается перевозкой людей, то в процессе расчета стоимости ОСАГО на каждый легковой автомобиль применяется более высокая базовая ставка — в пределах 5100 — 6150 рублей.

Значения используемых для расчета цены полиса коэффициентов утверждены Постановлением Центробанка РФ:

- при наличии прицепа поправочный коэффициент для легковушек составит 1,16, для средних грузовиков k=1,4, для грузовых машин с массой больше 16 тонн k=1,8;

- показатель числа допущенных к управлению водителей всегда постоянный;

- КБМ определяют, опираясь на сведения о страхователе, сколько у него за прошедший год было аварий. Первоначальный размер — 2,45, если полис ОСАГО оформляется впервые.

- территориальный коэффициент зависит от региона, где зарегистрировано авто, максимальная его величина будет в центральных округах – Москве, Санкт-Петербурге, минимальная – на периферии;

- у машин с мощным двигателем, корректирующий коэффициент будет больше, наиболее высоким он будет для авто, у которых под капотом более 150 лошадок — 1,6.

- повышающий коэффициент по нарушениям используется в редких случаях, если за предприятием числятся прошлые страховые махинации;

- скидки предоставляются только за езду без попадания ДТП.

В среднем цена одного годового полиса ОСАГО – от 8 до 15 тысяч рублей.

Перед обращением в страховую компанию можно произвести расчет стоимости страховки по специальной формуле:

Легковые автомобили, относящиеся к категории «В»:

ЦП (цена полиса) = Бт х Тк х КБМ х Ко х Км х Кн х Кп

Транспорт категорий «А», «С», «D»:

ЦП = Бт х Тк х КБМ х Ко х Кн х Кп

Расшифровка обозначений:

- Бт – так обозначается основной тариф, установленный для авто определенной категории;

- Тк – региональный корректирующий коэффициент, обозначающий территорию, где ставили на учет машину;

- КБМ – начисляется ТС за безаварийную, аккуратную езду по правилам;

- Ко – всегда равен 1,8, так как число управляющих ТС не ограничено.

- Км – определяется мощностью двигателя;

- Кн – обозначает количество нарушений;

- Кп – применяется для автомобилей с трейлером или прицепом.

Чтобы рассчитать стоимость ОСАГО быстро, воспользуйтесь порталом РСА, где имеется удобный калькулятор.

Период действия полиса

Стандартный договор автострахования заключается на 12 месяцев. Минимальный срок страхования автотранспорта для юридических лиц составляет полгода. Причин тому две:

- при страховании машин юрлица не устанавливается лимит по выплатам.

- величина компенсации определяется в индивидуальном порядке, при краткосрочном страховании уровень финансовых поступлений в компанию снижается.

В качестве исключения возможно получение страховки на меньший срок. Это исключение действует для сезонных видов техник, например, поливальных машин, снегоуборщиков и пр.

Необходимые документы

Оформление договора потребует от юридического лица собрать существенный перечень бумаг.

В пакет документов входят:

- справка или свидетельство, подтверждающее регистрацию предприятия или фирмы;

- ИНН;

- документы на право владения автомобилем;

- ПТС – паспорт машины;

- карта диагностики для каждого авто;

- анкета, где нужно будет указать полное наименование предприятия, его организационно-правовую форму, контактные адреса и телефоны;

- для представителя — доверенность и приказ о возложении полномочий по заключению договора;

- полис ОСАГО за предыдущий страховой период необходим для пролонгации. Его наличие ускоряет процесс оформления;

- реквизиты банковского расчетного счета корпорации для выставления счета на оплату.

Для нового автомобиля, который эксплуатируется менее трех лет, диагностическую карту представлять не требуется.

Можно ли юрлицу получить электронный полис

С 2017 года возможно оформление е-ОСАГО онлайн для юр. лиц. Делается это путем посещения официального сайта страховой фирмы. Сначала понадобится пройти регистрацию и получить доступ к личному кабинету. После входа можно приступать к заполнению анкеты. Указать нужно следующую информацию:

- полное название вашей корпорации или организации;

- ИНН страхователя;

- сведения о регистрации компании, предприятия;

- контакты: адрес местонахождения, телефоны, email;

- данные автомобиля: номерной знак, ПТС, VIN.

- если полис уже ранее приобретался, то ввести его реквизиты и наименование компании страховщика;

- прикрепить сканированные копии документов.

Подсчитать предварительную цену ОСАГО поможет онлайн-калькулятор. Если полученная сумма владельца автопарка устроит, то можно будет перейти к способу оплаты: с помощью карты, банковского перевода и др.

Готовый документ можно лично забрать, посетив офис компании, воспользоваться услугами курьера или просто распечатать полученный электронный полис на принтере.

Чем грозит отсутствие страховки

Процесс оформления и выдачи полисов ОСАГО, порядок ведения расчетов стоимости страхового договора для организаций и корпораций регламентирован Законом об ОСАГО ФЗ-№40. За поездки на транспорте без ОСАГО по дорогам общего пользования с асфальтовым покрытием могут быть наказаны и водитель машины, и предприятие, где он работает.

Начиная с 2017 года действуют штрафные санкции:

- 800 рублей можно заплатить, если машину остановят инспекторы ГИБДД и обнаружат отсутствие полиса ОСАГО;

- 500 рублей штрафа выпишут, если бланк был оформлен, но с собой у водителя его нет.

Госавтоинспекторам разрешается выписывать только один штраф организации на протяжении 24 часов. Оплата должна быть произведена и поступить в течение 20 дней после того, как был получен протокол. При нарушении данного правила сумма штрафа увеличивается в 2 раза.

Приобретение ОСАГО является обязательным для всех предприятий и организаций. Процесс не занимает много времени, зато позволяет избежать лишних трат и проблем с законом.

При отсутствии полиса владельцу автопарка в случае дорожного происшествия придется самостоятельно возмещать ущерб, причиненный потерпевшей стороне, а также оплачивать ремонт собственного поврежденного транспорта.

Приобретая ОСАГО, можно оградить свою компанию от неприятных ситуаций, связанных с непредвиденными затратами.

Полис ОСАГО для юридических лиц

ОСАГО – обязательный продукт, который необходим не только для физических граждан, но и для юридических лиц. Именно обязательный договор компенсирует все расходы виновной в ДТП стороны. Если физические граждане могут обратиться в офис и купить страховку в день обращения, то с юридическими гражданами все иначе.

Правила оформления ОСАГО для юридических лиц

Правила оформления ОСАГО для юридических лиц установлены на законодательном уровне и едины для всех страховых компаний. Единые правила страхования включают в себя:

Общие понятия В первом разделе описаны все страховые термины, благодаря которым каждый поймет, чем отличается страхователь от страховщика и страховая премия от страхового тарифа. Также в разделе перечислены все типы транспортных средств, которые подлежат обязательному страхованию. Порядок заключения, изменения или расторжения В данном разделе юридическое лицо сможет ознакомиться не только с общей процедурой оформления договора, но и с процедурой внесения изменений и расторжения. В данном разделе прописан полный пакет документов, который необходимо подготовить юридическому гражданину, для получения обязательной услуги. Порядок оплаты страховой премии Если физические граждане могут вносить оплату частями, то юридические граждане должны внести оплату единовременно, путем безналичной оплаты на расчетный счет страховщика. Каким образом происходит урегулирование При наступлении страхового случая каждому потерпевшему необходимо правильно зафиксировать ДТП и подготовить пакет документов. В указанном разделе даны разъяснения:

- как зафиксировать ДТП

- какие документы подготовить

- сколько по времени осуществляется выплата

Страховые случаи Страховые риски по продукту ОСАГО подробно указаны в данном разделе. Получить компенсационную выплату пострадавшая сторона сможет, если будет причинен ущерб транспортному средству или водителю с пассажирами. Также каждый страхователь сможет понять, какие случаи не являются страховыми. Порядок разрешения споров В данном разделе указаны споры, которые можно урегулировать исключительно в судебном порядке.

Также в правилах прописано, как решаются споры в судебном порядке. Юридические лица внимательно изучают правила и только после этого просят выписать счет на оплату страховой премии. Скачать правила можно на официальном сайте страховой компании или единой портале РСА.

Штраф за отсутствие страховки ОСАГО для юридических лиц

Передвигаться без страхового договора не только опасно, но и наказуемо. В 2017 году установлены штрафы в размере:

- 800 рублей, при отсутствии договора ОСАГО

- 500 рублей, если бланк оформлен, но нет в наличии

При этом стоит учитывать, что выписать штраф сотрудники ГИБДД могут только 1 раз в течение 24 часов. Произвести оплату организация должна в течение 20 дней, после получения протокола. В противном случае размер штрафа может быть увеличен в 2 раза.

Базовая ставка по ОСАГО для юридических лиц

Согласно единому закону все страховые компании должны производить расчет страховой премии по единым тарифам. Если поправочные коэффициенты едины для физических и юридических граждан, то базовые ставки отличаются. Для юридических граждан установлена «вилка» по базовому коэффициенту, которая находится в диапазоне от 2 573 до 3 087.

Какую ставку использовать при расчете страховой премии каждый страховщик решает самостоятельно и утверждает внутренним регламентом. При этом компания должна сообщить в центральный банк и РСА, какая ставка будет использоваться при расчете.

Страховщик должен четко понимать, что он не может производить расчет одним по минимальной ставке, в то время как другим по максимальной ставке.

Калькулятор ОСАГО онлайн для юридических лиц

Для определения страховой премии все страховщики предлагают воспользоваться удобным калькулятором. Также сформировать расчет в режиме реального времени можно на едином портале РСА в разделе «ОСАГО».

Для получения информации юридическому лицу потребуется указать:

- владельца автомобиля

- тип транспортного средства

- мощность

- регион, в котором зарегистрировано юридическое лицо

Данные водителей указывать не требуется, поскольку для юридических граждан страховка оформляется при условии «неограниченное количество лиц, допущенных к управлению ТС». При необходимости полученный расчет можно распечатать или сохранить.

Подводя итог, стоит отметить, что процедура оформления ОСАГО для юридических граждан утверждена на законодательном уровне. Каждая организация в первую очередь должна изучить правила и только после этого запрашивать счет.

При этом стоит учитывать, что стоимость договора может различаться, поскольку компании сами решают, какую ставку использовать при расчете страховой премии.

Видео: ОСАГО без дополнительных услуг. Что нужно, а что нет?

Офисы страховых компаний на карте

Как сэкономить на ОСАГО

Динамика цен на «автогражданку» показывает рост уже не первый год, стоимость полиса повышалась и в 2014 и в 2015 годах. Страховщики требуют либерализации рынка и полного отхода от государственного регулирования тарифов.

В соответствии же с действующим российским законодательством без наличия полиса страхования ОСАГО водитель не может управлять автомобилем.

Поэтому договор оформить в любом случае придется, весь вопрос состоит лишь в том, заплатить полную цену или удастся все же заплатить хоть немного меньше.

Наиболее популярные советы, как сэкономить на ОСАГО в 2016 году

Автовладельцам при подготовке к составлению договора ОСАГО следует обратить внимание на нюансы, которые дают определенные возможности. Если достаточно хорошо владеть информацией, то можно уменьшить цену полиса, иногда довольно значительно.

Аккуратное вождение

Самый действенный способ экономии – не становиться виновником дорожно-транспортных происшествий. Важным моментом в автостраховании стало введение в 2013 году АИС РСА (единой автоматизированной базы страховых историй водителей), что дало возможность страховым компаниям рассчитывать «бонус-малус», который дает возможность получить скидку аккуратным водителям.

Суть методики состоит в том, что при первом заключении договора каждый водитель получает коэффициент 1,0, который снижается на 0,05 за каждый год без аварий. Таким образом, за 10 лет безаварийной езды можно сократить стоимость «автогражданки» вдвое.

При этом, следует заметить, что для виновников ДТП цена страховки может стать дороже в разы: одна авария в течение года повышает коэффициент до 1,55, а две – до 2,45. Вернуться к исходной желанной единице удастся только за 5 лет безупречного вождения.

Вывод напрашивается сам собой – не нарушать правила дорожного движения, не садиться за руль в нетрезвом состоянии, не переоценивать собственные силы на дороге.

Список потенциальных водителей

Необходимо обратить особое внимание на перечень граждан, которые вписаны в полис и имеют право на вождение транспортного средства. Часто собственники авто, не особо размышляя, берут так называемый «безлимит», т.е. право вождения машины может получить кто угодно.

Как сэкономить на покупке ОСАГО?

Однако здесь есть свои подводные камни.

При страховке без ограничений коэффициент стоимости составляет 1,8. Такой же показатель, если в полис вписан молодой (до 22 лет) неопытный (до 2 лет стажа) водитель. Поэтому стоит подумать, стоит ли вписывать в документ сына или дочь.

При этом, вышеприведенный «бонус-малус» при безлимитном пользовании машиной начисляется исключительно ее владельцу. Общее правило – чем меньше людей в полисе, тем дешевле.

Самый недорогой полис – для водителя старше 22 лет с минимум 3-х летним стажем вождения ТС.

Учет региональных коэффициентов

Стоимость ОСАГО в Санкт-Петербурге и Москве из-за насыщенности транспортными средствами и, соответственно, повышенного риска ДТП множится на коэффициент 2,0, в Подмосковье – на 1,7. Однако, в ряде регионов он значительно ниже – от 1,1 до 1,4 (Арзамас, Псков, Калуга, Пенза, Смоленск, Волгоград), а в Чечне – всего 0,6.

И хотя коэффициент определяется не по месту регистрации авто, а по прописке автовладельца, в случае наличия родственников или жилья в провинции можно рассмотреть вопрос прописки там. Схожая ситуация, если собственник автомобиля живет недалеко от границы между регионами с разными коэффициентами. В таком случае, ему следует изучить возможность прописки в более дешевом регионе.

Ограничение мощности автомобиля

Более мощный двигатель, по мнению страховщиков, сулит автовладельцу больше опасностей, поэтому и заплатить за него нужно заметно больше. Машина мощностью до 50 лошадиных сил рассчитывается по коэффициенту 0,6, чуть выше – уже 0,9, а 150-сильное и выше авто – 1,6.

Учитывая постоянный рост цены на «автогражданку», при следующей смене автомобиля стоит задуматься не только о реакции друзей на покупку, но и о более практичных вещах, например, стоимости страховки. Наиболее оптимальный вариант – машина средней мощности. При таком варианте пользователь, кроме всего прочего, с удивлением обнаружит, что и на бензин стал тратить денег меньше.

Внимательный выбор страховой компании

Прежде такой совет не было смысла давать по причине единой стоимости полиса ОСАГО. Теперь же базовый коэффициент плавающий и каждая фирма может устанавливать его самостоятельно. Конечно, разница эта весьма незначительна, в пределах нескольких сотен рублей, но все-таки приятно заплатить меньше.

Однако некоторые региональные компании, желая привлечь покупателей, проводят довольно агрессивную ценовую политику. Здесь есть серьезные риски: трудно понять, хочет ли фирма при помощи демпинга закрепиться на рынке, или же собирается просуществовать недолго, растворившись с деньгами клиентов. В последнее время Центробанк все чаще проводит проверки таких организаций и отзывает их лицензии.

Нужно внимательно изучать репутацию, историю и финансовое состояние страховщика.

Срок заключения договора и рассрочка

Целесообразно заключать договор о страховании на 10 месяцев и больше, поскольку при продлении полиса каждые три или шесть месяцев, приходится переплачивать страховщику. Здесь действует все тот же рыночный принцип – «оптом дешевле». Лучший вариант – договор на год.

Присмотритесь к варианту рассрочки платежа. Напрямую об этом ничего не говорится, но такая возможность завуалирована фразой «период использования ТС» в калькуляторе ОСАГО.

К примеру, можно взять полис на 3 месяца, заплатив половину годовой страховки. За оставшиеся же 9 месяцев придется позже заплатить вторую половину.

Или же за полугодичный договор заплатить 70%, а за второе полугодие – оставшиеся 30%. Как ни назови, а это все-таки рассрочка.

Важно

Как видим, существует ряд вариантов, как сэкономить на ОСАГО. Нужно лишь изучить их и выбрать наиболее подходящий для себя.

Читайте далее

Как только речь заходит о страховке, все автовладельцы делятся на два лагеря. Одни стремятся оформить максимально возможный пакет услуг, чтобы максимально обезопасить себя в любой ситуации, возникающей на дороге.

Другие выбирают минимальный страховой пакет, не желая тратить деньги на то, что возможно и не произойдет. Однако и тех, и других объединяет желание получить максимальную защиту при минимальных затратах.

О том, как сэкономить на ОСАГО и пойдет сегодня речь.

Как удешевить страховку ОСАГО

Несмотря на строгий контроль государства, стоимость страховки от разных компаний может существенно отличаться. Учитывая некоторые детали, можно прилично сэкономить.

Считаем коэффициенты

Стоит сразу отметить, что базовая ставка полиса регламентируется государством. Страховые компании применяют к ней коэффициенты, способные уменьшать или увеличивать окончательную стоимость соглашения.

В первую очередь страхователь посмотрит на возраст водителя и его стаж. Если вам не исполнилось 22 лет, да и права вы получили совсем недавно, то придется раскошелиться по полной, поскольку коэффициент вашей страховки составит 1,7.

Вы перестанете переплачивать, как только достигнете 22 лет и будете иметь стаж более 3 лет.

Территориальный коэффициент зависит от размеров города, в котором вы оформляете полис. Это логично, поскольку в крупных городах больше машин, соответственно, больше вероятность попасть в аварию. Максимальный показатель в Москве, он равняется 2, далее — по убывающей.

Мощность застрахованного автомобиля также учитывается при расчете стоимости страховки.

Как сэкономить на ОСАГО — опыт прожженных автолюбителей

Если ваш металлический «мустанг» выдает менее 50 лошадей, то коэффициент, применяемый к договору, составит 0,6. Если под капотом рвутся все 150 лошадиных сил, то коэффициент взлетит до 1,6.

Всем водителям, имеющим допуск к вождению, а также автовладельцам присваивается при заключении договора класс вождения. При этом коэффициент полиса составляет 1. Если в течение года наступает страховой случай, он повышает стоимость следующего договора на 1,4.

Если вы в течение года не были признаны виновником аварии, то стоимость следующего полиса должна быть снижена на 5% и так до тех пор, пока скидка не достигнет 50%.

Совет

Стоит учесть, что задумываясь над тем, как сэкономить на страховке ОСАГО, вы должны знать, что скидка за безупречное вождение может начисляться при перезаключении договора с одним и тем же страховщиком или при наличии справки формы 4, в которой отмечено, сколько лет не у вас не случалось страховых случаев.

Если вы стали виновником аварии и не хотите переплачивать, смените страховую компанию и не предоставляйте вышеуказанную справку. Таким образом, вам автоматически будет присвоен третий класс с коэффициентом 1.

Сезонное вождение

Статистика утверждает, что солидная часть автовладельцев оставляет своих металлических друзей на зиму в гаражах. Если вы поступаете так же, то стоит заявить об этом страховщику и оплатить только часть годовой страховки, которая будет покрывать тот период, в который вы планируете ездить.

Акции, скидки

Если размышляя над проблемой, как уменьшить стоимость ОСАГО, вы готовы потрудиться, то стоит вооружиться телефоном и интернетом. Изучая сайты страховых компаний, или обзванивая их, вы наверняка найдете тех, у которых в разгаре рекламная компания. Это будет отличным шансом сэкономить.

Почему стоит оформить ОСАГО у нас?

Заказывая ОСАГО в нашей страховой компании, вы получите следующие преимущества:

Экономия времени — на нашем сайте на расчет и заказ полиса уйдет не более 5 минут.

Экономия средств — заказывая страховку онлайн, вы сможете прилично сэкономить.

Простой и комфортный сервис — интерфейс нашего портала простой и понятный. Чтобы заказать ОСАГО, достаточно внести свои данные и обсудить получение полиса с представителем.

Обращайтесь, мы всегда рады вам помочь!

Как можно сэкономить при оформлении ОСАГО. Подробное описание способов экономии

Встречаются всегда с желанием и замечательным настроением, индивидуалки Ростов-на-Дону тем и хороши, подробнее на yesrostov.ru. К ним относят следующее: удобно, экономно, максимум удовольствия! Красивые индивидуалки Ростов-на-Дону, горячие и прелестные, они такие весёлые и молоденькие, что сегодня у тебя будет лучший интимный досуг. Твои мечты и желания реализуются.