Как застраховать машину от угона?

От такой неприятности, как угон транспортного средства, никто не может быть застрахован. Порой не помогают защитить автомобиль самые современные дорогие охранные системы.

Именно по этой причине уже на этапе приобретения машины стоит принять во внимание вероятность потери авто в результате хищения.

Оформленная страховка от угона автомобиля от компании КАСКО в состоянии покрыть все материальные потери, связанные с угоном.

Такие риски, как хищение, кража, угон и повреждение, в страховой компании подаются в виде одного страхового продукта.

Обратите внимание

Основания для такого совмещения достаточно просты – намного меньше вероятность покупки полиса с целью мошенничества, а также выплаты при угоне довольно часто снижаются за счет выполненных трат, направленных на ремонт транспортного средства.

Угон – это завладение автомобилем без предварительного сговора или его хищения. Как только обнаруживается факт пропажи авто заводится дело относительно угона автомобиля. Наказание здесь идет по статье 166 УК РФ.

Хищение – это завладение авто с целью извлечения материальной выгоды, если транспортное средство не было найдено в течении 10 дней. В этом случае дело будет переквалифицировано по статье 158 УК, то есть как хищение.

Именно по этой причине, если в страховом полисе есть риск хищения, чтобы получить выплату, то есть угон и полная гибель автомобиля будет полностью возмещены. Потребуется просто немного подождать, пока заведут на основании соответствующей статьи, уголовное дело.

Стоимость полиса КАСКО

Чтобы понять, сколько стоит страховка от угона, требуется знать, какие виды подобной страховки существуют, а также от каких параметров она зависит.

Страховка может быть полной и неполной. Как можно судить по названию, полная включает в себя все виды возможных страховых случаев, а частичное страхует только от определенных ситуаций – угон или причинение ущерба в результате ДТП.

Средняя стоимость КАСКО от угона в 2019 году не может быть определена в точном размере. Слишком много разных факторов влияют на ее формирование.

Вот самые основные из них:

- возраст водителя – он должен быть стандартным от 21 до 65 лет, в ином случае стоимость может быть увеличена;

- стаж вождения авто. Это особый понижающий фактор, то есть чем больше стаж, тем ниже стоимость страхового договора;

- год выпуска авто. Чем старше машина, тем выше цена страховки. В некоторых случаях машины старше 10 лет вообще не страхуются;

- основные технические характеристики авто – марка, класс и модель. От этого зависит цена на запчасти, соответственно и стоимость самой страховки;

- наличие или отсутствие противоугонной системы. Чтобы снизить стоимость договора по страхованию, стоит установить самую качественную современную систему;

- франшиза – при которой некоторая сумма или установленный процент выплачивается не страховой компанией, но собственником авто. Пункт о франшизе может значительно снизить стоимость.

Факторы дополнительного характера также оказывают влияние на стоимость страхового договора. Это может быть охраняемая стоянка или оставление машины в личном гараже, приобретение авто в кредит или за наличные, имеет значение, был или нет ранее водитель клиентом страховой компании.

При выполнении условий договора страхования можно получить в качестве возмещения полную стоимость угнанного авто.

Видео: Лучшая защита от угона — КАСКО. Обратная сторона

На практике современного страхования существуют немало спорных случаев, при которых страховая компания, в зависимости от выбранной политики, просто отказывает в выплате по оформленной страховке. Вот несколько самых распространенных случаев:

Во всех перечисленных выше случаях, суд с большой вероятностью встанет на сторону любителя транспортного средства.

Именно по этой причине по подобным причинам часто в выплате отказывают достаточно некрупные компании, которые в процессе осуществления своей деятельности придерживаются не самой честной политики.

Недобросовестные компании, предлагающие страхование авто от угона, могут не только отказать в выплате, но на неопределенный срок ее отсрочить.

Здесь страховщик может ссылаться на стандартный пункт договора, где компании позволяется провести свое собственное расследование, затянуться это может на годы.

Если собственник авто все же попадает в ситуацию, когда недобросовестный страховщик отказывается выплачивать возмещение ущерба при угоне или без всякого основания затягивает его, стоит обратиться в суд.

Клиенты страховых компания очень часто выигрывают подобные дела и возмещают полный ущерб.

Законный отказ в страховых выплатах

Есть определенные ситуации, когда обращение в суд может быть расценено, как напрасная трата времени. Стоит ознакомиться с данными моментами, чтобы избежать проблем и отсутствия возможности получить возмещение ущерба.

Вот самые основные из них:

- совершение угона вне охраняемой стоянки, если в заключенном договоре было прописано место стоянки. Очень часто страховщик предлагает по более выгодным тарифам застраховать авто, но только с условием, если машина будет стоять на тщательно охраняемых стоянках. Если авто будет угнано просто с улицы, в выплате будет отказано. Не стоит гнаться за скидкой и подписывать такие договора;

- на транспортном средстве не установлено предварительно оговоренное современное противоугонное средство или было отключено по причине неоплаты ежемесячного обслуживания;

- выплата может быть произведена только, если машина поставлена на учет в ГИБДД, а также оснащена соответствующим договору оборудованию;

- очевидное мошенничество и вопиющая халатность. Например, если автомобиль был угнан одновременно с документами, если в ключе зажигания находился ключ зажигания, в выплате гарантированно будет отказано;

- если по какой-то причине были нарушены сроки оповещения страховой компании об угоне, в выплате также может быть отказано. Подобные сроки также прописаны в договоре, как правило, это 2-7 дней. Если срок был пропущен по уважительной причине, можно обратиться к страховщику или в суд при полученном отказе.

Единственной возможность полностью исключить риск получения отказа в выплате, является предотвратить все перечисленные выше нарушения.

Снижение риска угона и стоимости страховки

Стоимость страховки и вероятность угона транспортного средства, это два связанных понятия. Есть особые марки и модели машин, страховка которых может стоит очень дорого. Часто это основано на присутствии высоких рисков их угона.

Чтобы снизить риск угона и оформить доступную по стоимости страховку, стоит обратить внимание на некоторые советы:

Это специальное устройство, считывающее сигнал от брелока к системе, которая устанавливается в авто и дает возможность снять машину с сигнализации в ее закрытом положении.

Кодграббер просто копирует брелок собственника авто и заставляет установленную сигнализацию «думать», что транспортное средство открывается его законным обладателем.

От данного устройства также можно защититься, используя один из двух методов:

Все средства должны быть активированы, если авто оставляется на обычных неохраняемых стоянках, а также у магазинов и торговых центров.

Все перечисленные выше правила и требования распространяются на все виды и марки авто. Особо пристальное внимание к защите нужно уделить, если в распоряжении находится кредитная машина.

Как получить выплату по КАСКО?

Для получения выплаты по страховке КАСКО только от угона стоит выполнить следующий алгоритм действий, причем как можно быстрее после обнаружения факта угона.

Вот основной порядок действий, который желательно не нарушать, чтобы не спровоцировать страховую компанию на отказы в выплате:

При соблюдении данной последовательности действий, если были соблюдены все требования, предъявляемые к застрахованным автомобилям, можно рассчитывать на полную компенсацию материального ущерба.

Подводя итоги

Скорее всего нескоро наступит время, когда угон транспортных средств станет редким явлением. На данный момент кража машин с целью их перепродажи является выгодным и потому достаточно распространенным бизнесом.

Именно по этой причине каждый человек должен тщательно продумать защиту и обеспечение безопасности своего средства передвижения, а себя от серьезных материальных потерь.

Чтобы избежать разных проблем с выплатами по страховке, стоит выбрать самого надежного страховщика и очень внимательно изучать договор перед его подписанием.

Вас заинтересует:

Каско от угона и гибели: как и где застраховать автомобиль только от кражи в 2019 году

Каско является довольно дорогим видом страхования. Поэтому автомобилисты, имеющие значительный водительский стаж и редко попадающие в ДТП, предпочитают каско от угона, а остальные риски берут на себя, что позволяет сэкономить значительные средства.

Виды страхования каско

Полис каско может быть выдан как на все возможные риски, которым подвергается автомобиль, так и на некоторые из них. В первом случае страховка называется полной, во втором – частичной. Страховка от угона, как правило, включается во все полюсы, так как каждый водитель опасается кражи машины и принимает необходимые меры, чтобы этого избежать.

Помимо угона, владелец страхует свой автомобиль и от ущерба. Страховка, в которую он включён, покрывает как ремонт отдельных элементов автомобиля, повреждённых в результате ДТП или стихийного бедствия, так и его стоимость в случае полного уничтожения по этим же причинам.

При заключении договора о страховании хозяин машины должен быть внимателен, так как при покупке полиса каско от угона и тотала, туда автоматически могут быть включены и риски в виде повреждений машины в результате аварии, от чего собственник ТС имеет полное право отказаться.

Поэтому перед тем как приобрести полис, владелец авто должен изучить виды страхования каско и выбрать устраивающий его вариант.

Можно ли оформить страховку только от угона автомобиля

Далеко не все компании идут на страхование каско только от угона.

Прежде всего, это связано с тем, что некоторые водители, застраховав от такого риска ТС, затем имитируют его угон и требуют денежную компенсацию.

Кроме того, данный вид страховки не слишком выгоден и для самой компании, так как её стоимость составляет всего около 2% от цены авто, а выплаты в случае кражи машины будут весьма внушительными.

Например, если автомобиль приобретен за 1 миллион рублей, а страховка за него в виде двух процентов составит 20 тысяч, то в случае угона такой машины компании придётся выплатить клиенту 980 тысяч рублей.

Однако ряд компаний каско от угона и полной гибели автомобиля своим клиентам предлагают, и оптимальный вариант этого вида страховки всегда можно подобрать.

Плюсы и минусы каско от угона

Данный вид страховки имеет свои преимущества и недостатки. К первым относятся:

Вместе с тем здесь есть и свои недостатки. Вот их перечень.

Какие компании страхуют от угона

Застраховать машину от угона и гибели предлагают своим клиентам следующие известные компании.

- «Ингосстрах».

- «Тинькофф».

- «Ренессанс».

- «Альфастрахование».

При этом страховка в каждой из них будет иметь свои особенности. Например, в «Ингосстрахе» считается, что полная гибель автомобиля наступила тогда, когда в результате ДТП или несчастного случая он повреждён более чем на 75%. При этом всё, что от него осталось, переходит в собственность страховой.

«Тинькофф» предлагает несколько иные условия: тотал автомобиля наступает в том случае, если 65% деталей и механизмов машины повреждены. При этом её владелец при желании может забрать своё разбитое ТС.

«Альфастрахование» каско от угона привлекает тем, что после наступления страхового случая деньги выплачиваются в течение 15 дней с момента аварии.

Перед тем как приобрести полис, собственнику ТС стоит изучить рейтинг страховых по каско в 2019 году, что поможет выбрать оптимальный вариант страховки.

Выплаты по каско

Если водитель лишился своего ТС, но у него имеется страховка от угона автомобиля, то выплаты по ней он получит после того, как полиция подтвердит, что принятыми мерами разыскать автомобиль не удалось.

В частности, многие компании завышают износ автомобиля в первый год эксплуатации, этот показатель в отдельных случаях в договоре указывается в размере 18-20%. Делается это для того, чтобы при признании авто тотальным, уменьшить сумму выплат страхователю.

Важно

Кроме того, на сегодняшний день не существует единой методики определения стоимости деталей и механизмов машины, оставшихся целыми после аварии. Их оценкой занимается страховая компания, во многих случаях делает это не в интересах клиента.

Поэтому страхователь должен внимательно вычитать предлагаемый ему договор, а в необходимых случаях проконсультироваться с компетентным в вопросах страхования юристом, что позволит избежать серьёзных финансовых потерь.

Незаконный отказ в страховых выплатах

Часто водители, лишившиеся своего автомобиля, не могут получить выплаты по каско при угоне. Это бывает в следующих случаях.

- Они не могут предъявить документы на угнанное авто.

- Отсутствует один из комплектов ключей от машины.

- Страховая была несвоевременно проинформирована по факту угона.

В этих случаях выдавшая полис компания считает, что водитель нарушил правила страхования и отказывается выплачивать страховку. При возникновении подобного рода ситуации страхователь должен получить от компании письменный отказ в осуществлении выплат, после чего может обратиться в суд с иском о защите своих прав.

Для защиты интересов в суде владельцу угнанного автомобиля следует прибегнуть к услугам специализирующегося на таких вопросах юриста.

Законный отказ

Выдавшая полис компания вправе отказать водителю угнанного автомобиля в выплате компенсации, если она обнаружит, что до того, как это произошло, имело место увеличение страхового риска.

Даже выбрав самое выгодное каско, водитель машины будет обязан уведомлять страховщика обо всех обстоятельствах, которые могут увеличить риск угона автомобиля. Одним из них является, например, утрата при невыясненных обстоятельствах брелока от сигнализации. Полный перечень таких ситуаций приведен в договоре о страховании.

Выплаты по каско при полной гибели автомобиля не будут произведены, если машиной управляло лицо, не вписанное в полис, или же находившееся в состоянии алкогольного или наркотического опьянения, что подтверждено официальной экспертизой.

Сроки выплаты каско при угоне в разных компаниях могут отличаться, но, как правило, деньги на счёт страхователя начинают поступать через два месяца после угона. Это связано с тем, что на розыск ТС отводится 60 дней, затем он приостанавливается, и постановление об этом водитель угнанного авто предоставляет в страховую компанию.

Перед тем как будет произведена выплата средств, стороны приходят к соглашению о том, что они должны будут делать, если авто найдётся. Здесь возможны два варианта: или страхователь забирает машину себе, а деньги возвращает, или он оставляет себе компенсацию, а ТС становится собственностью компании.

Основные действия при наступлении страхового случая

В случае угона транспортного средства его собственник обязан поставить об этом известность полицию, сотрудники которой должны составить протокол осмотра происшествия. После обращения в полицию владелец авто должен подъехать в страховую компанию и в письменном виде уведомить её о случившемся. Далее ему следует заняться сбором документов, которые потребуются для получения страховки.

Необходимые документы

Заявление об угоне – это только первый документ, который владелец авто должен предоставить в страховую компанию. Чтобы получить полагающиеся денежные средства, от него также потребуются:

- заявление о выплате компенсации;

- паспорт и права;

- полисы ОСАГО и каско с подтверждением того, что они полностью оплачены;

- документы на автомобиль;

- копии протоколов ГИБДД или полиции.

Все документы должны быть правильно оформлены, так как любая обнаруженная в них ошибка может привести к тому, что в выплате компенсации будет отказано.

Когда страховка не распространяется

Каско не сработает в том случае, если владелец авто отправится в зону военных действий, и его машина там пострадает или будет угнана.

Кроме того, если автомобиль получил повреждения в результате мятежа, забастовки, путча или восстания, этот случай не будет признан страховым.

Утрата регистрационного номера также может служить основанием для отказа в выплатах, если сразу после того, как она произошла, об этом не уведомить выдавшую полис компанию.

От чего зависит стоимость страховки КАСКО в 2019 году

Постоянная эксплуатация автомобиля, помимо удобства и комфорта, сопровождается множеством рисков. Основными среди них являются нанесение ущерба транспортному средству (ТС) или его потеря в результате угона.

Для защиты машины от таких неприятностей предназначена страховка КАСКО. В отличие от ОСАГО, это добровольный тип автострахования. Каждый водитель вправе решить самостоятельно, нужен ли ему такой полис.

Рассмотрим, как рассчитывается стоимость страховки КАСКО в 2019 году и что влияет на итоговый размер страховой премии.

Суть КАСКО

Если ОСАГО предназначено для страхования гражданской ответственности водителя, то КАСКО защищает именно имущество, то есть транспортное средство автовладельца. Приобрести такую страховку можно для различных видов средств передвижения – легковых и грузовых автомобилей, специализированной техники.

При этом страховщики дополнительно предлагают оформить защиту жизни водители, но основной услугой это не является. Сам полис КАСКО защищает только транспортное средство и лишь от указанных выше случаев.

Также допускается оформление частичного полиса, при котором выбираются некоторые риски. Это способствует уменьшению стоимости страхования.

Полное и частичное КАСКО

Полная страховка обеспечивает комплексную защиту от всех предусмотренных рисков – ущерба и угона.

Это дает возможность владельцу ТС не беспокоиться о получении компенсации за повреждения, полученные в результате ДТП, противоправных действий третьих лиц, воздействия стихийных бедствий, а также в случае угона авто.

Полноценное страхование подойдет водителям с маленьким стажем, купившим машину в кредит, а также тем, кто постоянно использует автомобиль.

Совет

Частичное КАСКО предусматривает выбор конкретных рисков, от которых будет защищен транспорт.

Если автовладелец часто эксплуатирует машину, но хранит ее на платной стоянке или в гараже, то есть смысл застраховать ТС только от нанесения ущерба.

При минимальном использовании авто, но без охраняемого места хранения лучше отдать предпочтение страховке от угона. В любом случае частичный полис снижает итоговую стоимость недешевой услуги.

Что оказывает влияние на стоимость КАСКО

Говоря о том, что влияет на размер итоговой платы за страховку, следует уточнить, что цена ОСАГО строго регламентирована на законодательном уровне. Все параметры, которые определяют цену обязательной страховки, предусмотрены в соответствующем законодательном акте. О страховке КАСКО этого сказать нельзя.

Конечно, существуют стандартные коэффициенты, которые применяются всеми страховщиками. Однако СК могут устанавливаться дополнительные параметры.

Чтобы разобраться, от чего зависит стоимость КАСКО, сначала нужно определить, какой механизм ценообразовании используется при его расчете. На самом деле он очень прост. Существует установленный базовый тариф, который корректируется определенными коэффициентами. Они способствуют как повышению, так и снижению итоговой цены. Коэффициенты, в свою очередь, зависят от ряда факторов.

Прежде чем ответить на вопрос, сколько процентов от стоимости автомобиля составляет КАСКО, необходимо дать анализ всем параметрам, из которых складывается этот процент.

Факторы, определяющие цену КАСКО

Условно все параметры можно разделить на два блока:

- основные;

- дополнительные.

Основные факторы следующие:

- возраст – автомобильная страховка на старые машины будет стоить дороже, ведь чем старше машина, тем больше вероятность поломки. К новым ТС применяется минимальный тариф, который с возрастом авто будет расти;

- внешний вид – наличие ржавчины, сколов, царапин и других повреждений увеличит цену полиса, так как это может быть воспринято СК как факт нередкого участия авто в мелких ДТП;

- стоимость ТС – чем дороже автомобиль, тем дороже страховка, ведь восстановление дорогостоящих машин обходится страховщикам в большую сумму;

- зависимость от лошадиных сил – чем мощнее машина, тем быстрее она будет ехать, а это увеличивает риск ДТП;

- марка автомобиля – эта зависимость прослеживается не всегда, но тем не менее некоторые компании применяют определенные коэффициенты для конкретных марок. Особенно это касается страховки от угона – существует рейтинг часто угоняемых машин по моделям авто, для них цена полиса увеличивается.

Также на то, сколько будет стоить автостраховка, влияют дополнительные факторы. К ним относятся:

- Наличие франшизы. В страховании франшиза – это отказ страхователя от определенной суммы компенсации. То есть он обязуется самостоятельно оплатить часть восстановительных работ. Согласие на это уменьшит плату за оформление услуги.

- Регион проживания собственника ТС. В крупных городах применяется повышенный коэффициент. Это обусловлено тем, что в мегаполисах более интенсивный трафик, что увеличивает риск попадания в ДТП.

- Способ расчета выплат. Всего их два – с учетом износа и без. Первый вариант означает, что при расчете компенсации будет учтен естественный износ деталей, узлов и агрегатов ТС, а цена на КАСКО при оформлении уменьшится. Однако при такой форме расчета размер возмещения будет меньше.

- Покупка машины в кредит. Тут стоимость полиса увеличивается за счет того, что страховщики принимают во внимание отпускную стоимость ТС из салона, которая включает еще проценты.

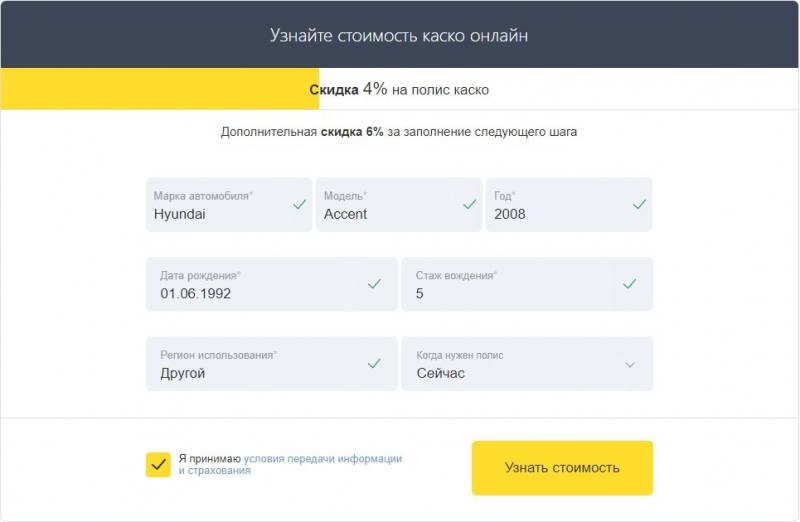

Каждый фактор в той или иной мере оказывает влияние на цену полиса. Даже зная все эти параметры, самостоятельно рассчитать стоимость КАСКО очень сложно. Гораздо проще воспользоваться онлайн-калькулятором, который присутствует на сайте практически любого страховщика.

Сколько в среднем обойдется КАСКО в 2019 году

Средняя стоимость КАСКО в текущем году составляет 6-12% от стоимости автомобиля. Это очень приблизительное значение, которое может меняться под влиянием множества коэффициентов и в зависимости от того, в какую СК обращается автовладелец. Тем не менее на эту цифру стоит ориентироваться при покупке авто с дальнейшим намерением защитить его от ущерба и угона.

В числе лидеров в рамках автострахования можно выделить следующие компании:

- «Росгосстрах»;

- «Ренессанс Страхование»;

- «Либерти Страхование»;

- «МАКС».

Для ответа на вопрос, сколько сейчас стоит КАСКО на новую машину, приведем примеры базовых тарифов перечисленных компаний для самых популярных марок.

Для водителей с большим стажем тарифы будут следующими ( в % от стоимости авто):

Марка автоСтоимость базовой комплектации в 2018 году, руб.РенессансРосгосстрахЛибертиМАКССургутнефтегаз Hyundai Solaris 624 900 4,38% 9,31% 8,35% 9,33% 19,60% KIA Rio 654 000 4,33% 8,93% 6,33% 9,83% 20,80% LADA Granta 578 900 3,25% 7,99% 10,54% 8,00% 24% Volkswagen Polo 619 900 5,28% 10,08% 7,98% 8,35% 18,54% Renault Logan 430 000 5,22% 7,58% 9,99% 11,08% 23,65 LADA Largus 700 400 2,73% 6,41% 5,45% 6,71% 14% Toyota Camry 1 399 999 6,10% 10,22% 7,75% 11,17% 17,07%

Тарифы для молодых водителей с небольшим стажем вождения в 2-2,5 раза выше, чем в представленной таблице. Цифры приведены именно для новых машин. Примерная стоимость КАСКО на б/у автомобиль на 3-7% превышает указанные значения.

Причины высокой стоимости на КАСКО в России

С 2014 года цены на КАСКО существенно выросли. Для некоторых моделей страховка подорожала в два раза и даже больше.

Почему сложилась такая тенденция? Причин несколько. В первую очередь это отсутствие регулирования этого вида страхования со стороны государства. Страховщики самостоятельно управляют тарифами, что приводит к их необоснованному завышению. Сумма страховки на легковой автомобиль становится намного больше после применения коэффициентов, которые используют компании при расчете.

Обратите внимание

Другой объективной причиной можно назвать повышение стоимости ремонта машин. В связи с падением курса рубля подорожали и запчасти, и услуги, связанные с восстановлением автомобилей. Чтобы деятельность страховых компаний не была убыточной, сохранять тарифы на прежнем уровне они не могли.

Еще одна предпосылка к увеличению итоговой стоимости полиса – это большое количество аварий на дорогах, а значит, и возмещений. Чтобы уменьшить свои убытки, страховщики увеличивают общую стоимость страховки для всех.

Как снизить стоимость полиса

Расценки на автострахование заставляют пользователей услуги искать различные возможности для уменьшения платы за страховку. На самом деле при правильном подходе возможностей для снижения стоимости полиса множество. Вот некоторые из них:

- Приобретение страховки с франшизой.

- Включение в договор ограниченного количества рисков.

- Ремонт у неофициального дилера.

- Получение скидок за безаварийное вождение.

Способов гораздо больше.

Итоги

На стоимость полиса КАСКО оказывает влияние множество факторов. Несмотря на конечную цену услуги, такая страховка востребована среди автовладельцев, особенно тех, которые приобрели новое авто. Ведь она возмещает не только повреждения, полученные в результате ДТП, расходы, связанные с воздействием стихийных бедствий, противоправными действиями третьих лиц, но и угон автомобиля.

3 совета, чтобы снизить стоимость КАСКО: Видео

Каско от угона в 2019 году: 3 действенных способа снижения стоимости полиса

На территории России работает множество страховых компаний. К выбору страховой нужно подойти внимательно: почитать отзывы о компании, проверить её рейтинг и удостовериться, что её лицензия действительна. Стоит внимательно ознакомиться с условиями договора страхования, поскольку каждая страховая компания самостоятельно устанавливает правила и условия, на которых можно заключить договор.

Базовый пакет документов для оформления страховки включает: заявление, паспорт, ПТС, водительское удостоверение, свидетельство о регистрации транспортного средства. Если в полис вы вписываете несколько человек, которым доверяете водить машину, то их водительские удостоверения тоже нужно будет предоставить страховщику. Но страховая компания может попросить у вас дополнительные документы.

Можно ли оформить КАСКО только на угон?

Застраховать машину исключительно на случай угона возможно, но не в каждой страховой компании. В большинстве случаев вам могут предложить комплексное страхование, например, гибель авто, угон и ущерб — всё в одном полисе. Но страховым компаний много, так что реально выбрать ту страховую компанию, где вы сможете оформить КАСКО только от угона.

Читайте также, что делать, если автомобиль похищен?

Стоимость полиса КАСКО

Сколько стоит каско от угона и хищения, насколько это дорого? Пожалуй, этим вопросом задаётся каждый, кто хоть раз задумывался о добровольном страховании своего автомобиля.

Единого фиксированного тарифа нет, кроме того, на стоимость полиса влияет множество факторов.

Об этом читайте в продолжении статьи, ну, а примерную стоимость страховки можно рассчитать с помощью онлайн-калькулятора, который есть на сайтах большинства страховых компаний.

Подробнее о том, как рассчитать стоимость КАСКО читайте на нашем сайте.

От чего зависит стоимость КАСКО?

Сумма, которую придётся заплатить за полис КАСКО, может зависеть от:

- возраста водителя и его семейного положения;

- опыта управления автомобилем;

- количества водителей, вписанных в полис;

- марки и модели транспортного средства, года выпуска;

- попадает ли автомобиль в зону риска по статистике угонов.

Способы снижения стоимости полиса

Часто страховщики предлагают скидку за оформление КАСКО тем клиентам, которые в этой же компании оформили ОСАГО или другую страховку. Приобретение полиса онлайн или во время проведения страховщиком акций, наличие хороших противоугонных систем, установленных на автомобиле, также позволит вам немного сэкономить. Но есть и другие способы уменьшить стоимость полиса:

- занижение стоимости автомобиля, т.е. страхование на меньшую сумму, чем машина действительно стоит. При этом за полис вы заплатите меньше, в случае наступления страхового случая вам не возместят реальный полный ущерб;

- франшиза. Суть франшизы состоит в том, что автовладелец в определённом случае сам оплачивает ремонт или возмещает ущерб. Например, при страховании автомобиля стоимостью 500000 рублей сумма франшизы установлена в размере 20000 рублей. Если ущерб, причинённый автомобилю, ниже 20000 рублей, то страховая вам не выплатит ничего. Если ущерб выше 20000 рублей, то вам либо выплатят разницу между суммой ущерба и суммой франшизы, либо компенсируют всё полностью — всё зависит от условий, прописанных в договоре;

- страхование с учётом износа. При наступлении страхового случая страховщик выплатит сумму с учётом износа деталей автомобиля.

Причины, по которым в выплате страхового возмещения могут отказать

Отказ в назначении выплаты страхового возмещения может быть вызван как ошибками со стороны лица, обратившегося за выплатой, так и недобросовестными действиями страховой компании. К наиболее часто встречающимся причинам отказа можно отнести:

- недостоверность сведений, представленных страхователем;

- страхователь умышленно «создал» страховой случай;

- неполный комплект документов, предоставленный страховщику. Правилами страхования каждой страховой компании установлен перечень документов, после проверки которых страховая должна сделать выплату. Если хоть один из документов отсутствует, вам откажут, причём отказ этот будет правомерным;

- лицо, подписавшее заявление и подавшее документы, не было на то уполномочено. Если вы лично не имеете возможности обратиться к страховщику, оформите нотариальную доверенность на любого человека, который готов представлять ваши интересы;

- несвоевременное обращение в страховую компанию после наступления страхового случая;

- закончился срок действия договора страхования.

Как обезопасить себя от отказа в страховой выплате?

Для сведения риска невыплаты страхового возмещения к минимуму, перед подписанием договора внимательно ознакомьтесь со всеми условиями, которые в нём прописаны. Менеджер страховой компании может умолчать о каких-либо деталях, а после подписания документа вы ничего изменить не сможете.

Нужно понимать, на какой случай (от чего) вы застраховались: если только от причинения ущерба, то в случае угона вам ничего не компенсируют. И последнее правило — соблюдайте требования, установленные вашим страховщиком, как бы банально это не звучало.

На сайте страховой компании и в договоре можно найти алгоритм действий при наступлении страхового случая: так, при угоне в первую очередь нужно обратиться с заявлением в органы внутренних дел, затем — к страховщику.

К заявлению нужно прикрепить требуемые страховщиком документы, после чего начнётся рассмотрение дела.

При подаче заявления попросите, чтобы на вашем экземпляре поставили отметку с датой принятия пакета документов — так вы в дальнейшем при необходимости сможете доказать, что сдали документы в положенный срок.

Если страховая компания отказывается от добровольного удовлетворения требований?

Если вам отказывают в выплате, нужно обращаться в суд. Но прежде, чем подать исковое заявление, обязательно направьте страховой компании претензию.

В претензии изложите ситуацию, опишите страховой случай, сошлитесь на ранее поданные документы, укажите разумный срок, в который страховая должна перечислить вам выплату, а также укажите, что если страховая компания не выполнит ваши требования, вы будете вынуждены обратиться в суд.

Если страховая компания вашу претензию не удовлетворила, придётся обращаться в суд с исковым заявлением. Практика показывает, что жаловаться на страховую компанию в надзорные органы в таких ситуациях неэффективно.

В иске необходимо коротко описать ситуацию, ваши претензии к страховой, сослаться на нормы закона и положения договора о страховании, а также в просительной части указать, какую сумму вы хотите взыскать с ответчика. Вам понадобится оплатить госпошлину, иначе суд не станет рассматривать иск.

В суде вы можете участвовать лично либо воспользоваться услугами юриста.

Судебные расходы, включая стоимость услуг юриста, можно взыскать со страховой.

Заключение

Страхование автомобиля от угона является одним из способов защиты своего имущества. Так же как и ОСАГО, КАСКО является видом страхования, но не обязательным, а добровольным. Его стоимость зависит и от вашего водительского стажа, от года выпуска машины и от иных факторов.

По КАСКО можно застраховать машину от угона, от тотальной гибели, ДТП. При желании можно застраховать несколько рисков, а можно сделать просто КАСКО от угона.

КАСКО пока ещё не сильно распространено в России, поскольку для одних стоимость страховки кажется завышенной, другие опасаются того, что в случае угона машины они не получат никаких выплат, и страховая их обманет.

Надеюсь, что наши советы помогут вам приобрести полис по приемлемой цене, а в случае, если страховая компания не захочет добровольно выплатить страховку, сможете отстоять свои права.

Пожалуйста, оцените статью!(6

Можно ли оформить КАСКО только от угона и какова цена полиса, как производятся выплаты?

От угона на 100% не может защитить ни одна новомодная сигнализация, капитальный гараж или охранная система.

Поднаторевшие водители выбирают оформление полиса только от угона, они находятся в уверенности, что в их случае риск по «ущербу» минимален.

Так же к этому виду прибегают страхователи, которые не могут себе позволить полное КАСКО, обращаясь в компании которые предлагают страховку только от угона.

Преимущества и от чего зависит цена

При угоне транспортного средства денежная компенсация по КАСКО от угона покроет убыток страхователю. При оформлении этого вида полиса компенсация намного выше, чем выплаты за ущерб. При этом стоимость полиса от угона составляет 1,2-2,1% цены машины.

Если страховой случай не наступает за период действия полиса, то подобная программа страхования позволяет экономить до 50% от стоимости стандартной страховки. Но если страховой случай наступил, то данная компенсация позволит страхователю купить новый автомобиль.

Можно ли оформить полис только на случай хищения автомобиля?

Стоит сразу отметить, что для страховой компании оформление КАСКО только от угона не является выгодной – это риск использования страхователем мошеннических схем. Может произойти такая ситуация, что человек «угонит» свой автомобиль и потом потребует компенсацию от компании. Поэтому только от угона страхуют не все компании.

Но спрос рождает предложения, и так как у водителей страховая программа такого рода очень популярна, то застраховать свое транспортное средство только от угона возможно. Актуальность этого страхового риска побуждает страховые компании включать эту страховку в вид своих услуг.

Страхованию подлежат легковые, грузовые средства, прицепы, мотоциклы, тракторы, которые могут принадлежать как юридическим, так и физическим лицам.

Какая сумма компенсируется?

В случае наступления страхового случая при оформленном КАСКО от угона, есть два варианта получения страховки:

Выплаты с учетом амортизации

То есть будет выплачена сумма с учетом износа автомобиля. При этом страховая компания предлагает подписать соглашение. Но стоит отметить, что у подобного документа нет юридической силы. Согласно Закону «Об организации страхового дела в РФ» каждый страхователь имеет право:

- Отказаться в пользу страховой компании от права собственности на ТС.

- Потребовать полной выплаты – получить полную сумму, которая была указана в полисе КАСКО.

Если страховщик требует подписания соглашения, по которому гражданин получает выплату, с учетом износа и впоследствии не будет иметь претензий, то он подталкивает страхователя к отказу от своих гражданских прав.

В соответствии со статьей 9 Гражданского кодекса Российской Федерации отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения данных прав, за исключением ситуации, предусмотренных законодательством. В ситуации с авто угоном практически никаким законодательством не учтено прекращение прав на получение страховой суммы в полном объеме, даже при отказе в ее получении.

Статья 9 ГК РФ. Осуществление гражданских прав

Так что, если даже соглашение подписано, то его можно оспорить в судебном порядке.

Без вычетов

Придется проявить настойчивость, терпение и непреклонность. Не стоит подписывать соглашения со страховщиком, не соглашайтесь на предоставление документов, которые не указаны в правилах страхования КАСКО.

Обратите внимание! Если страховщик требует документ, не включенный в список – это неправомерные действия и затягивание сроков рассмотрения дела.

На что следует обратить внимание при покупке?

При оформлении КАСКО стоит обратить внимание на список ТС с высоким риском угона. Каждая страховая компания сама определяет для себя подобный список. Нужно понимать, что тарифы на марки машин, которые угоняются чаще других, будут на порядок выше.

Так же стоит уточнить, насколько важно установить дополнительные системы против угона – это может привести к снятию автомобиля с гарантийного обслуживания. Так что при покупке стоит уточнить у продавца, возможно ли установить дополнительное оборудование на машину.

Учтите и тот факт, что страховая компания не выплатит амортизационный износ ТС – это сумма, зависящая от срока, который прошел с начала действия полиса КАСКО от угона и до момента утраты машины.

Что делать, если угнали кредитную машину?

Если угнали машину, которая куплена по программе автокредит – это неприятно. Что делать в такой ситуации, как поступить правильно?

Если в течение этого времени автомобиль найти не удалось, то страховая компания выплачивает компенсацию.

Сколько стоит полис?

Сумма будет напрямую зависеть от марки авто и степени риска и может составить до 5% от стоимости ТС при покупке полиса только от угона автомобиля. При этом собственная статистика есть у каждой страховой компании.

Если ваш автомобиль попадает в список часто угоняемых машин, то цена страховки может, возврати до 20% от той суммы, за которую вы купили средство передвижения. Но при этом компания имеет право отказать в оформлении КАСКО от угона.

Некоторые страховые компании предлагают скидку, в случае если на ТС будет установлено дополнительное противоугонное оборудование, которое окупается через определенный период времени, но есть некоторые моменты:

Важно! Еще до момента подписания полиса нужно уточнить все нюансы. Часто сэкономив на одном пункте можно сильно переплатить по-другому.

Выплата за ущерб

Чтобы получить выплату по полису при угоне, нужно обратиться в страховую компанию, там вам дадут бланк, который должен заполнить сотрудник полиции. Если ключи от автомобиля и документы были изъяты при написании заявления, то в документе должна быть соответствующая пометка. В страховую компанию нужно предоставить:

- паспорт;

- ключи от автомобиля с брелоком сигнализации и документами на ТС, если их не забрали в полиции;

- справку об обращении в полицию;

- копию постановления о возбуждении уголовного дела;

- водительское удостоверение;

- талон на техосмотр.

Обычно выплата по страховому случаю поступает на счет страхователя в течение времени определенным полисом КАСКО, но не ранее чем через 2 месяца. Это время отводится на поиск транспортного средства.

Если статистика показывает, что марка автомобиля, находящегося во владении гражданина подвергается угонам регулярно, то оформив полис КАСКО от угона, можно обезопасить себя от 100% убытков при наступлении страхового случая.

Каско от угона в 2019 — цена, рассчитать

Что такое договор КАСКО знает практически каждый владелец транспортного средства. При этом если ранее страховщики предлагали оформить страховку по двум рискам, таким как ущерб и угон, то сегодня можно приобрести выгодный продукт который будет защищать автомобиль только от угона.

Особенности

С каждым годом количество машин только растет, в результате чего увеличивается вероятность получения повреждений или угона. При этом стоит учитывать, что обязательная страховка ОСАГО покроет не все страховые риски. Специально для этого страховщики стали предлагать выгодные программы добровольного страхования, среди которых отдельного внимания заслуживает КАСКО только от угона.

Особенности продукта:

Страховой риск В рамках данного договора компания выплатит денежные средства, в размере страховой суммы только в том случае, если транспортное средство угонят. Ущерб, полученный в ДТП, такая страховка не покроет.

Однако стоит учитывать, что согласно правилам необходимо будет написать заявление в полицию и подождать, пока будут идти поиски. Если машина будет найдена сотрудниками полиции с многочисленными повреждениями, компенсировать убытки придется за счет собственных средств.

В такой ситуации клиенту потребуется несколько месяцев побыть без машины.

Сигнализация Принять на страхование только по риску угон компании согласны в том случае, если машина будет оборудована дополнительной сигнализацией. Если на машине нет никакой охранной сигнализации, в приобретение продукта будет отказано. Осмотр Получить защиту по риску хищение можно только после того, как транспортное средство будет предоставлено на осмотр. При этом уполномоченный сотрудник страховой компании не только осмотрит машину, но и зафиксирует все повреждения, которые есть на момент оформления полиса.

При осмотре каждый клиент обязан предоставить полный комплект ключей от транспортного средства, включая брелки от установленной сигнализации.

Хранение Поскольку хищение автомобиля в большинстве случаев происходит в ночное время, страхователь уточняет, где машина находится с 00:00 до 06:00. Некоторые компании ставят обязательное условие, согласно которому машина должна стоять на платной стоянке.

В результате этого страхователю потребуется при оформлении предоставить договор со стоянкой.

При этом страховая компания откажет в выплате, если страхователь в ночное время оставит машину в другом месте и она будет угнана.

Где можно оформить

К сожалению, не все страховые компании готовы предложить привлекательный продукт, который защищает транспортное средство от угона.

Приобрести защиту предлагают такие участники страхового рынка, как:

Страховая компания Марка и модель ТС Примерная стоимость ТС Стоимость договора Альфастрахование Chevrolet Aveo 637 500,00 39 500,00 Ингосстрах Kia Shortage 1 000 000,00 67 200,00 РЕСО Toyota Corolla 910 000,00 66 200,00 Ренессанс Nissan Qashqai 1 165 000,00 82 600,00 СОГЛАСИЕ Volkswagen Jetta 910 000,00 79 500,00

Необходимо принимать во внимание, что в таблице указана средняя стоимость договора КАСКО, с учетом того, что к управлению будет допущен водитель, со стажем вождения более 10 лет.

Для уточнения точной стоимости необходимо:

- обратиться в офис страховой компании и получить расчет;

- зайти на сайт страховщика и сформировать расчет самостоятельно, с помощью онлайн-калькулятора;

- позвонить по бесплатному телефону службы поддержки клиентов и попросить сформировать расчет.

Каждый клиент выбирает тот вариант, который подходит ему.

Как это сделать

Как показывает практика, не каждый автолюбитель знает, как правильно оформить добровольный продукт. Стоит отметить, что оформить продукт КАСКО от угона компании могут только лично в офисе.

Как оформить страховку от угона:

Выбрать компанию Не все компании готовы предложить автолюбителям КАСКО от угона. Необходимо обратить внимание только на продукты крупных компаний.

Делая выбор, стоит принимать к сведению:

- сколько компания представлена на рынке;

- наличие лицензии на данный вид страхования;

- отзывы клиентов;

- платежеспособность компании, с которой можно ознакомиться на официальном сайте каждой компании, в разделе «Произведенные выплаты».

Подготовить документы Получить страховку можно только после того, как будет предоставлен полный пакет документов. При этом менеджеры компании принимают только документы в оригинале. Обратится в офис Опытные специалисты советуют заранее записаться на встречу и прийти в указанное время, чтобы не стоять в очереди. Специалист компании быстро произведет расчет страховой премии и озвучит все доступные варианты страхования. Клиенту останется выбрать программу. Показать машину Прежде чем оформить бланк договора специалист компании произведет осмотр транспортного средства и зафиксирует все повреждения, которые есть на момент заключения договора. Подождать пока договор согласуют Как правило, все договора проходят предварительное согласование со стороны сотрудников службы безопасности. Данная процедура может длиться по времени от 30 минут до 1 дня.

Поэтому специалисты страховой компании прилагают подъехать за договором чуть позже, когда полный пакет документов будет готов.

Подписать документы Как только договор будет согласован, останется подъехать в назначенное время и подставить подписи во всех документах.

Перед подписанием полиса необходимо проверить:

- срок страхования;

- программу;

- пакет рисков по договору;

- характеристики транспортного средства;

- вариант получения компенсационной выплаты.

Произвести оплату В большинстве случаев страховщик принимает оплату наличными, путем внесения необходимой суммы в кассу. Многие компании готовы предложить клиенту произвести оплату по карте. Получить полис По итогам визита у клиента на руках должен остаться полный пакет документов:

- полис КАСКО;

- квитанция об оплате;

- акт осмотра транспортного средства;

- правила страхования;

- памятка на случай ДТП.

Стоит учитывать, что полученный пакет документов не нужно возить с собою.

Процедура оформления может занимать по времени от 30 минут до суток. Все дело в том, что многие компании согласовывают договоры через сотрудников службы безопасности. В таком случае клиенту озвучивают стоимость, осматривают транспортное средство, принимают полный пакет документов и предлагают подъехать позже, как полис от угона будет согласован и готов.

Процедура оформления КАСКО в рассрочку в Росгосстрах описывается тут.

Принять на страхование по КАСКО специалист компании сможет только при наличии полного пакета документов.

В большинстве случаев все страховщики запрашивают:

При необходимости представитель страховой компании может запросить бланк диагностической карты, чтобы убедится в том, что машина находится в технически исправном состоянии.

Можно ли оформить КАСКО только от угона

Многие водители задаются вопросом: можно ли приобрести защиту только от угона? На самом деле такой вопрос возникает потому, что раньше страховщики предлагали защиту только сразу по двум рискам, ущербу и угону. Однако времена меняются, и страховщики предлагают новые программы, на привлекательных условиях. Теперь страховщики готовы предложить своим клиентам добровольный продукт с одним риском – угон.

Стоит отметить, что данный продукт сразу стал пользоваться большой популярностью у многих автолюбителей.

Как рассчитать цену

Прежде чем обратиться в офис страховой компании многие автолюбители хотят узнать предварительную стоимость договора. Произвести расчет можно как в офисе, так и дистанционно. Второй вариант пользуется большой популярностью, поскольку помогает сэкономить личное время каждого владельца транспортного средства.

Как рассчитать стоимость:

- марку и модель транспортного средства;

- год выпуска;

- дату рождения водителя;

- стаж вождения (полных лет);

- регион, в котором проживает владелец транспортного средства;

- когда необходимо оформить договор.

Как только необходимая информация будет указана, появится сумма по договору. Многие компании могут дополнительно запрашивать:

- стоимость транспортного средства;

- мощность;

- наличие противоугонной сигнализации;

- сколько водителей будет допущено к управлению;

- машина приобретена в кредит или за наличные.

Преимущества и недостатки

Прежде чем воспользоваться добровольной защитой только по риску ущерб, стоит внимательно изучить преимущества и недостатки данного продукта:

Преимущества Недостатки Низкая стоимость продукта, в сравнении с договором АВТОКАСКО. Любой ущерб необходимо будет компенсировать за счет собственных средств. Страховая компания выплачивает средства в размере реальной стоимости транспортного средства, если машина будет угнана. Помимо штатной сигнализации потребуется установить дополнительную сигнализацию. Каждый клиент может оплатить договор как единовременно, так и в рассрочку. Страховка вступает в силу не сразу после оплаты, а на следующий день.

Подводя итог, стоит отметить, что многие страховые компании готовы предложить клиенту приобрести добровольный договор только по риску угон. При этом стоимость данного продукта отличается невысокой ценой, в сравнении со стоимостью договора АВТОКАСКО. Стоит учитывать, что у привлекательного продукта есть как преимущества, так и недостатки, которые необходимо узнать заранее.

Про операционный лизинг читайте здесь.

Когда полагаются выплаты по ОСАГО в Ингосстрах, узнайте тут.